Es posible que personas mejor informadas que el que suscribe esta reflexión rebatan mis argumentos con mejores datos y fundamento, repito, con mayor información, aunque entonces el objetivo, a pesar de ello, se habría conseguido, ya que lo que pretendo con este escrito (me resisto a llamarlo artículo) es crear debate.

Dicen que los agricultores siempre están llorando (razones no les faltan: Lluvia, precios, impuestos, legislación, pensiones…), pero no más que otros sectores, y con ello hacen bueno el refranero español: “Quien no llora, no mama”.

No creo que haya un sector más sacrificado, menos reconocido y peor valorado que el agrícola, pero ello no impide que incluya tópicos que no se sostienen en el tiempo y lo malo es que sus estudiosos no lo quieren reconocer.

Allá por los años 90 del siglo pasado, se produjo algo que ahora se está repitiendo con el olivar intensivo y súper intensivo.

Entonces, se autorizaron muchas concesiones de riego y se plantaron muchas hectáreas de olivar, supongo que por los buenos precios del aceite en algunos años de sequía continuada. Ya se oía a los agoreros (siempre han existido) decir que el mercado no iba a demandar toda la producción que se iba a dar, ya se hablaba de plantaciones inmensas en Marruecos, Chile, Argentina y otros muchos países.

Y así fue, estos y otros países (Portugal entre ellos) han aumentado su producción en algunos casos hasta 6 veces, pero también es cierto que se han abierto nuevos mercados y nuevos países se han incorporado al consumo, si no mayoritario, sí importante: China, Japón, Rusia, Alemania, Reino Unido y sobre todo EEUU, que en no mucho tiempo superará el consumo español en cantidad (no en consumo por habitante).

Y ahí está la clave, producir calidad y buscar mercados, argumentos no nos faltan.

Lo que nos faltan son líderes que dirijan el mercado hacia la rentabilidad del sector, líderes que no busquen lo fácil: Comprar barato para ganar mercado. Eso lo saben hacer todos menos las Cooperativas, que tienen la responsabilidad de dar rentabilidad a sus socios, no a sus clientes.

El productor busca rentabilidad por encima del coste de producción, el cliente solo precio.

Quien compra la aceituna, vendiendo con un poco de margen, obtiene rentabilidad (multinacionales e industriales). No importa (o importa relativamente) que los clientes-agricultores no obtengan la rentabilidad mínima para cubrir costes, pero las Cooperativas han de buscar la rentabilidad de sus socios-agricultores. Están (las cooperativas) sujetas al mercado y han de trabajar para controlarlo, respetando la competencia, por ello solo vale la concentración en grupos responsables que aglutinen un porcentaje suficiente.

También los productores individuales tienen la responsabilidad de agruparse, en la forma que estimen conveniente, con quien consideren más ventajoso para sus intereses, pero han de concentrarse, la dispersión es contraria a los intereses de todos los productores. Y han de hacerlo produciendo calidad, calidad en la bodega, no de PREMIUM, no para obtener un galardón que les sirva comercialmente, esos se consiguen fácil.

Lo difícil es obtener una bodega con el 80% de VIRGEN EXTRA y el resto de VIRGEN y un resto de lampante. Ahí es donde quiero ver al sector, valorando la calidad y depreciando en subproductos el lampante y buscando usos alternativos para este. Si conseguimos estos porcentajes y mercados emergentes para nuestra calidad del producto y lo que representa en la salud, no debería haber problema por multiplicar la producción, al contrario, faltaría aceite.

Para ello, hace falta promoción, marketing, líderes de empresas productoras y comercializadoras, inversión en tecnología y participación en las empresas comercializadoras y, sobre todo, hace falta responsabilidad.

La reflexión de este escrito va en la línea de que llevamos mucho tiempo repitiendo tópicos de los males que aquejan al sector del olivar, algunos parecen tener la fórmula de la solución e intentan aplicarla y a algunos les va bien: Obtener calidad y comercializar una buena parte de la misma envasándolo, conseguir así una mejor liquidación que los vecinos de los pueblos de al lado y, sobre todo, demostrar a los grupos que solos también se hacen las cosas bien.

Y es cierto, ese es el camino, pero no solos, porque dice el refranero español, sabio donde los haya, que “si quieres llegar rápido, ve solo, pero si quieres llegar lejos, ve acompañado”. La solución del sector no está en las individualidades, sino en las acciones conjuntas de proyectos ambiciosos, con objetivos claros y realizables. Y uno de ellos es darle valor a la materia prima, luego habrá multitud de estrategias para llevarlo a cabo y todas discutibles.

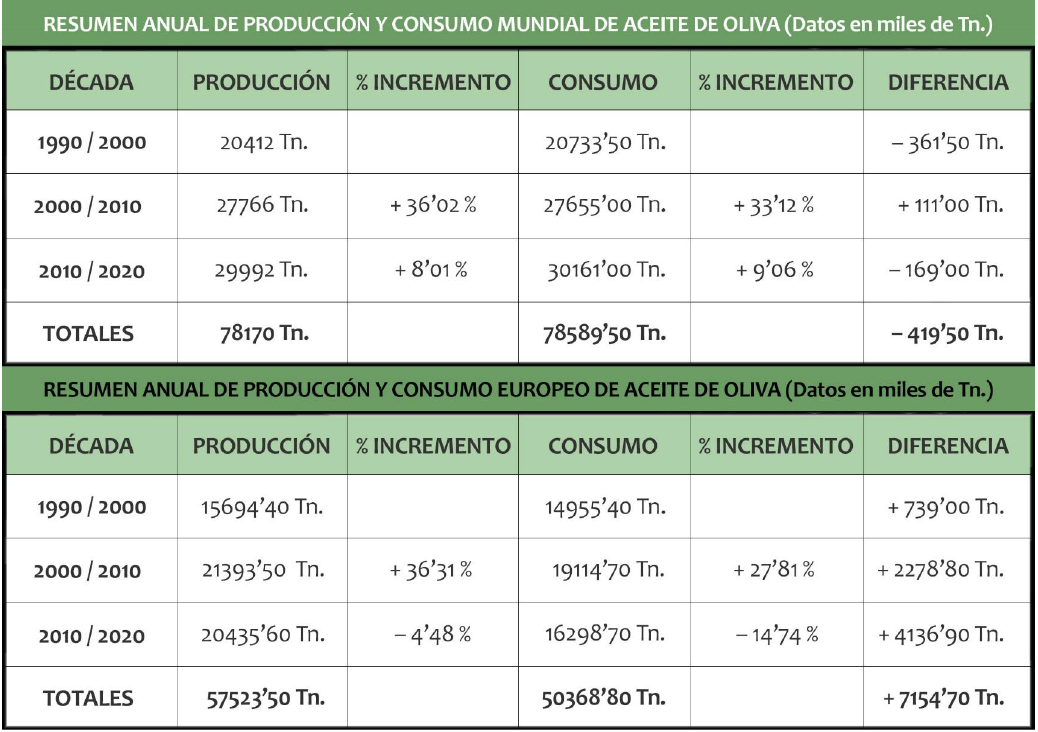

No es cierto que haya excedentes de aceite. Desde 1990 hasta 2020 la producción ha crecido un 46.93%, pero el consumo lo ha hecho en un 45.18%, en línea con la producción, pero en números absolutos en el mismo periodo ha habido un déficit de producción de 419.50 Tn. (78170 Tn. de producción por 78589.50 Tn., según datos del COI).

No pasa lo mismo en Europa, donde los excedentes sí que son muy significativos En el mismo periodo (1990-2020) la producción en Europa fue de 57523.50 Tn., con un crecimiento del 30.20%, y el consumo fue de 50368.80 Tn., creciendo solo el 8.98%, con un excedente de 7154.70 Tn.

Pero estos datos no pueden desanimarnos. Al contrario, en un mundo global y con una economía globalizada el lugar de producción y el de consumo no tienen porqué coincidir, al contrario, casi nunca coincidirá.

Túnez es un pequeño productor al cual la U.E. le permite exportar a países miembros 80000 Tn. libres de aranceles, y recibe peticiones por más de 3 millones, por sus precios bajos competitivos con la producción de España, Italia y Portugal, que sí son miembros de la U.E. En Marruecos pasa un tanto igual.

No es cierto que haya excedentes de producción mundial de aceite de oliva y los datos expuestos así lo demuestran. Hay un consumo progresivo y estable y una producción variable en función de la meteorología en los países de mayor producción (España, Italia, Portugal, Grecia y Túnez). Y en las campañas de coincidencia de buena meteorología se produce unos excedentes puntuales que hacen variar el precio por intereses del sistema comercializador, si esto se corrige con una ley de almacenamiento positiva, los precios debería ser estables y rentables para la producción.

Tenemos que conseguir dar valor al producto sin guerras internas en la producción, que habrá de hacer sus deberes de reindustrialización para abaratar costes y obtener calidad, pero eso se consigue con una unión del sector productivo.

Por tanto, manos a la obra: Calidad, promoción, concentración de la oferta, búsqueda de nuevos mercados, fiscalización de malas prácticas, liderazgo en el sector que busque la plusvalía del producto, ausencia de posicionamientos mercantiles, exigencia a las instituciones que tienen el poder, los medios y la comunicación.

No hay excedentes de aceite, se consume el que se produce. Pero domina el mercado, es decir, los intermediarios. Tenemos que conseguir que sea la producción quien implante sus reglas justas para productor y consumidor, sin especulaciones y abusos, conociendo el objetivo y la meta y trazando un camino fácil de seguir.

Es posible que este planteamiento peque de ingenuo, como el que lo suscribe, es posible que sea simplista, que lo es, pero es sincero y real. La idea han de cogerla los entendidos, los técnicos, los “dolientes” (que no son otros que los productores y sus asociaciones representativas) y darle forma, porque la base del mercado mercantil es la relación oferta-demanda y esa está a nuestro favor, hay que trabajar para hacerlas coincidentes.

Antonio López Mateos

Ex-Presidente de la S.C.A. SAN JUAN

Villargordo (Jaén)

Deja un comentario